Andamento del settore dei piani in Europa: Analisi e Prospettive

Il mercato europeo dei piani ha attraversato un periodo di relativa inattività durante le chiusure estive di agosto, ma ora si prospetta una fase di ripresa dell’attività. Questo ritorno all’azione ha stimolato l’interesse di alcuni produttori che hanno deciso di incrementare le loro offerte di circa 50 Euro per tonnellata rispetto ai livelli precedenti. Tuttavia, questa mossa ha suscitato scetticismo tra gli acquirenti, i quali temono che la domanda potrebbe non essere sufficientemente robusta da giustificare un così marcato aumento dei prezzi interni.

Una delle variabili chiave che influenzeranno l’andamento futuro del settore è la domanda nel settore delle costruzioni. Attualmente, si prevede un rallentamento a causa dei tassi di interesse elevati, che potrebbero scoraggiare gli investimenti immobiliari. Anche nel settore automobilistico e in altri ambiti principali di utilizzo dei piani, si registra incertezza. Alcuni osservatori mantengono una speranza cauta che la domanda rimanga stabile o addirittura aumenti, ma si riconosce anche il rischio che possa diminuire a causa delle condizioni economiche attuali.

L’import

Un elemento che sta influenzando la competitività delle nuove offerte di importazione è l’elevato costo associato ai lunghi tempi di trasporto. Gli acquirenti sono riluttanti a investire in importazioni poco convenienti. Inoltre, l’acquisto di acciaio dall’estero è reso poco attraente dalla presenza di volumi considerevoli di coils a caldo provenienti dall’Asia, già stoccati nei porti europei o in transito verso i confini dell’Unione Europea.

Un aspetto degno di nota è la situazione dei coil a caldo di importazione soggetti a dazio. Si stima che circa 500.000 tonnellate di questi materiali siano soggette a pagamento di dazio a causa del superamento delle quote di salvaguardia. Questi coil dovranno attendere fino al 1° ottobre per essere sdoganati, il che potrebbe incidere sulle disponibilità di quote del 4° trimestre. Questo scenario ha portato gli acquirenti a dimostrare un certo interesse per i coil d’oltremare ma solo con consegne previste per gennaio.

I fermi produttivi

L’attività produttiva subisce anche impatti dalla programmazione di fermi produttivi in alcuni stabilimenti europei. Ad esempio, la società tedesca Salzgitter ha annunciato la pianificazione di un fermo produttivo duraturo 100 giorni presso uno dei suoi impianti di acciaio laminato piano. Questo periodo di interruzione sarà utilizzato per il rinnovo del rivestimento refrattario del forno e per apportare miglioramenti alla tecnologia di processo e controllo. Una mossa che potrebbe contribuire a sostenere i prezzi interni attraverso una riduzione della capacità produttiva temporanea.

Le difficoltà della distribuzione siderurgica in Cina

Infine, la Cina affronta una situazione complicata nel settore dell’acciaio. La crisi nel mercato immobiliare cinese ha generato difficoltà anche nel settore della distribuzione. Numerose aziende commerciali di acciaio cinesi hanno iniziato procedure di fallimento a causa delle pressioni operative. La recessione nel settore immobiliare ha colpito le vendite di materiali da costruzione, intensificando la competizione tra i commercianti. Le fluttuazioni dell’industria siderurgica hanno causato perdite per alcuni operatori che non erano adeguatamente preparati a gestire il rischio di mercato, dimostrando l’importanza di una strategia di gestione dei rischi ben definita.

In conclusione, il mercato europeo dei piani si trova di fronte a diverse sfide e opportunità. L’andamento futuro dipenderà da fattori economici, politici e tecnologici, oltre alla capacità dei diversi attori del settore di adattarsi alle mutevoli condizioni di mercato e di adottare strategie di gestione dei rischi efficaci.

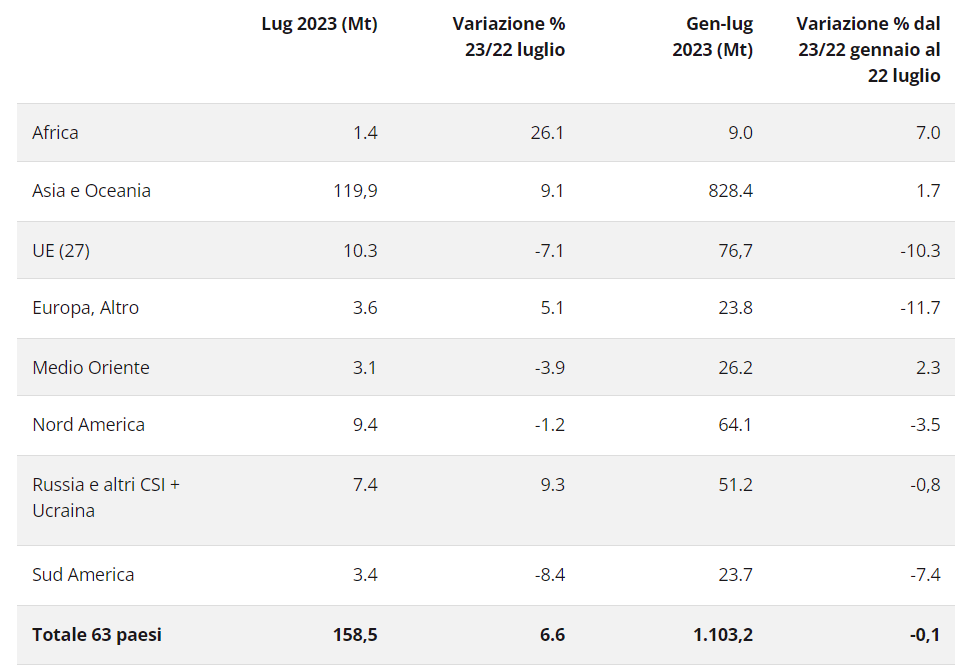

Produzione mondiale di acciaio a luglio 2023

Secondo i dati diffusi dall’associazione il 22 agosto, la produzione mondiale di acciaio grezzo nel mese di luglio è aumentata del 6,6% su base annua raggiungendo 158,85 milioni di tonnellate per i 63 paesi che riferiscono alla World Steel Association.

Le variazioni sono però molto diverse a seconda dell’area geografica.

- L’Africa ha prodotto 1,4 Mt nel luglio 2023, in aumento del 26,1% rispetto a luglio 2022.

- Asia e Oceania hanno prodotto 119,9 Mt, in aumento del 9,1%.

- L’UE (27) ha prodotto 10,3 Mt, in calo del 7,1%.

- Europa, Altro ha prodotto 3,6 Mt, in crescita del 5,1%.

- Il Medio Oriente ha prodotto 3,1 milioni di tonnellate, in calo del 3,9%.

- Il Nord America ha prodotto 9,4 milioni di tonnellate, in calo dell’1,2%.

- Russia e altri CSI + Ucraina hanno prodotto 7,4 milioni di tonnellate, in crescita del 9,3%.

- Il Sud America ha prodotto 3,4 milioni di tonnellate, in calo dell’8,4%.

Affidati a un partner competente

per trovare sempre l’acciaio giusto.

Rivolgiti ai tecnici Sangoi:

con la formula Steel Up® di Sangoi

puoi avere questo e molto di più per il tuo business.

Chiedici maggiori dettagli!

Alessandra Sangoi

CEO