Prospettive e sfide nel mercato europeo dei coils

La stagnazione del mercato dei piani sta perdurando. Gli analisti evidenziano che nonostante la debolezza dei prezzi gli acquisti continuano ad essere privi di impulso. I settori principali dell’industria dell’acciaio stanno registrando delle contrazioni stimate in percentuali del 15-20% su base annua. Questo sta impattando sulle decisioni di acquisto e sul rallentamento del trading.

Le transazioni sono state condizionate anche dalle aspettative di molti acquirenti, convinti che il prezzo minimo per l’acciaio laminato a caldo (HRC) non sia ancora stato raggiunto. Tuttavia, i produttori non sono disposti a concedere ulteriori riduzioni, poiché credono che agire sui ribassi dei prezzi non stimolerebbe comunque la domanda. L’unico effetto sarebbe l’ulteriore compressione delle marginalità stanti gli elevati costi di produzione. Ci si attende invece che le acciaierie decidano di sospendere le produzioni per favorire il sostegno dei prezzi.

Tra i costi di produzione che preoccupano le acciaierie, anche il rottame rimane sostenuto. Ciò dipende dal rallentamento del mercato manifatturiero downstream, che riduce la disponibilità di rottame sul mercato. Questo solleva preoccupazioni anche in relazione a possibili carenze che potrebbero manifestarsi quando la domanda di acciaio si riprenderà e conseguentemente anche quella di rottame.

Fiera Tube & Wire

Nel corso della settimana si terrà in Germania la fiera Tube and Wire, importante appuntamento per la filiera siderurgica e molti operatori si aspettano di trovare anche indicazioni sulle prospettive del mercato dei coils

Import

Le offerte dall’Asia continuano a essere inferiori a quelle europee ma non suscitano grande interesse da parte dei buyers a causa dei rischi di saturazione delle quote di salvaguardia.

I tempi di consegna dei produttori europei che si attestano attualmente tra le 6 e le 8 settimane contribuiscono a favorire atteggiamenti prudenti dei buyers rispetto alle incertezze sottese dalle operazioni di import.

[Nella foto copertina un’immagine dallo shooting negli stabilimenti SANGOI GROUP.]

Domanda globale di acciaio secondo Worldsteel

Le recenti analisi condotte da Worldsteel forniscono elementi utili a tracciare un quadro complessivo sulle prospettive della domanda globale di acciaio. Si prevede che la richiesta di acciaio a livello mondiale aumenterà del 1,7% nel corso del 2024, con un ulteriore incremento del 1,2% nell’anno successivo. Nonostante questi positivi segnali di crescita le percentuali previste sono modeste pur indicando un graduale miglioramento legato anche all’andamento dell’economia globale. Risulta inoltre evidente che l’acciaio continuerà a essere una risorsa fondamentale per progetti infrastrutturali e per i progetti di decarbonizzazione.

Le proiezioni di Worldsteel indicano una domanda di acciaio di circa 1,79 milioni di tonnellate nel 2024, con una previsione di aumento a 1,81 milioni di tonnellate nel 2025. Inoltre, l’analisi economica delle principali potenze globali suggerisce una possibile riduzione dell’inflazione, accompagnata da politiche monetarie più accomodanti. Questi fattori potrebbero favorire i settori che utilizzano l’acciaio, in particolare nel campo dell’edilizia residenziale.

Si prevede poi che gli sforzi globali per la decarbonizzazione e per il potenziamento delle infrastrutture pubbliche contro i rischi climatici crescenti possano sostenere ulteriormente la domanda globale di acciaio nel prossimo futuro.

Prospettive sulla domanda di acciaio nell’Unione Europea

Le previsioni indicano una prospettiva di ripresa della domanda di acciaio nell’Unione Europea e nel Regno Unito a partire dal 2025. Tuttavia, nel 2024, la crescita prevista della domanda rispetto all’anno della pandemia, il 2020, è modesta, attestandosi a soli 1,5 milioni di tonnellate in più.

Attualmente, l’Europa affronta sfide significative: i settori che consumano acciaio continuano a subire l’impatto di un contesto geopolitico instabile e dell’incertezza dovuta all’alta inflazione e alla stretta monetaria. Inoltre, i prezzi elevati dell’energia e delle materie prime contribuiscono a complicare ulteriormente il quadro.

Nel 2023, la domanda europea di acciaio è stata di circa 136,8 milioni di tonnellate, con una previsione di aumento del 2,9% nel 2024, raggiungendo i 140,7 milioni di tonnellate. Tuttavia, si prevede che nel 2025 la crescita annua sarà più significativa, con una domanda prevista di 148,1 milioni di tonnellate.

La Germania, una delle principali nazioni consumatrici di acciaio, dovrebbe mantenere la sua posizione di rilievo nel mercato globale, con una previsione di utilizzo di acciaio di circa 31,8 milioni di tonnellate nel 2025, registrando un notevole aumento annuo del 10%.

La crisi nell’edilizia residenziale è destinata a persistere nel 2024 in molti mercati chiave, ma si prevede una ripresa nel 2025. Questo settore è attualmente influenzato da costi di costruzione elevati e da una carenza di manodopera, che potrebbero ostacolare gli investimenti nelle infrastrutture pubbliche e nel settore manifatturiero nel breve termine.

Le previsioni sulla domanda di acciaio in Cina

Per quanto riguarda la Cina, primo produttore mondiale di acciaio, le proiezioni di Worldsteel indicano una crescita piatta della domanda nel 2024, seguita da una contrazione dell’1% nel 2025, principalmente a causa di minori investimenti immobiliari.

Sebbene il settore manifatturiero cinese abbia registrato una forte produzione di automobili nel marzo scorso e un’impennata nella cantieristica navale nei primi due mesi del 2024, si segnalano ulteriori misure di difesa commerciale a livello globale, con l’UE e gli Stati Uniti che intraprendono azioni contro le importazioni cinesi di veicoli e altri prodotti in acciaio.

Previsioni dell’OCSE

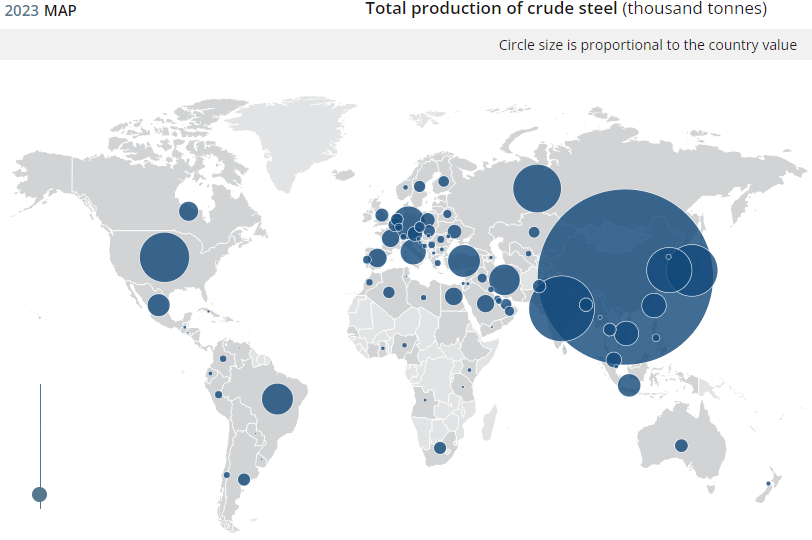

Secondo l’OCSE, la capacità mondiale di produzione di acciaio grezzo nel 2023 ha superato i 2,4 miliardi di tonnellate, con una produzione effettiva di circa 552 milioni di tonnellate. Nel 2023, sono emerse significative dinamiche nel commercio dell’acciaio, con un aumento del 40% nelle esportazioni cinesi e una crescita delle esportazioni del sud-est asiatico. Questo potrebbe portare a una maggiore utilizzazione di strumenti di difesa commerciale e favorire il rallentamento della produzione di acciaio in Cina.

Affidati a un partner competente

per trovare sempre l’acciaio giusto.

Rivolgiti ai tecnici Sangoi:

con la formula Steel Up® di Sangoi

puoi avere questo e molto di più per il tuo business.

Chiedici maggiori dettagli!

Editor-in-Chief : Alessandra Sangoi

CEO di SANGOI Group